本文作者:李煒光、臧建文

有一間酒吧,每天晚上都會有10個酒友相約來此喝酒。他們彼此親如兄弟,每次消費的總金額固定都是100元。

喝酒是要花錢的,他們沒有採用AA制,親兄弟明算賬,對於每晚在酒吧的消費,經過一番商量,採取根據各自家庭經濟條件量力負擔的辦法,其中最窮的4個人不用花錢,其餘6個人依據貧富程度分擔,依次是第5位付費1元,第6位付費3元,第7位付費7元,第8位付費12元,第9位付費18元,到了第10位,也就是在這群人中最富裕的那個酒友,需付費達到59元。如下表1:

每晚都到這家酒吧買醉的這10個酒友,大家都滿意並習慣於這樣的分擔模式,直到那天晚上發生了一件事情為止。那天在結賬時,酒吧老闆對著眾酒友說了一番話,讓大家本來平靜的心泛起了漣漪,老闆說:「考慮到大家都是常客,一直以來都具有良好的信用――從不賒賬、賴賬,我決定向你們讓利,從今往後,你們每晚只需付80元就可以了。」

接下來的問題,這10個酒友如何調整分擔份額。他們延續了既往量力負擔的原則,前4位最窮兄弟不會受到影響,依然免費享用每晚的酒水,但是其餘6人該如何分擔,或者說,該如何在保證公平的情況下,享受酒吧老闆給予的20美元優惠折扣呢?這成為擺在他們中間的一道難題。

他們意識到20美元的優惠折扣如果平均分配,每人將受益3.33美元,如果考慮到之前6人各自承擔的費用,第5位及第6位也都可以與前4位兄弟一樣,加入每晚免費喝酒的隊伍中,如果這樣,實際承擔費用便只剩下4個人了,如此公平嗎?

這時候,正在大家感到懵逼的時候,一旁的酒吧老闆提議,還是按照量力負擔原則,越窮的人所享受的降幅越大,並給出了一份降費清單,具體如下:

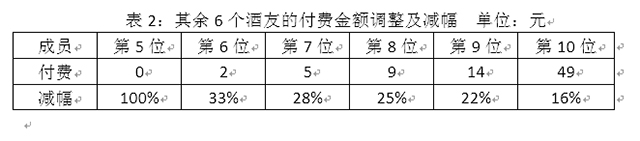

第5位,如同前4位最窮的人一樣,今後可以不付費,獲得100%的減免;第6位,現在只需要支付2元而非之前的3元,獲得33%的減免[1];第7位,現在只需要支付5元而非之前的7元,獲得28%的減免[2];第8位,現在只需要支付9元而非之前的12元,獲得25%的減免[3];第9位現在只需要支付14元而非之前的18元,獲得22%的減免[4],最後第10位現在只需要支付49美元而非59美元,獲得16%的減免[5]。如表2:

總之,酒吧老闆設計的方案讓其中的6個實際付費者都獲得了益處――減少了支出,同時,前4位繼續享受著免費的酒水,利益的均沾,應該是個皆大歡喜的局面,於是大家握手,相約轉天來喝酒執行新方案。

可是,當這十兄弟走出酒吧不遠,很快就回過味兒來,開始算計各自的減免比例,越來越聲稱不合適,竟爭吵起來。

第6位說,「我只在20美元降價總額中享受到1美元」,並且指著第10位說,「而他居然獲得了10美元減免額度!」

「的確,沒錯!」第5位說:「我也只享受到了1美元的減免額度,而他的受益卻比我大10倍!」

「確實如此!」第7位大喊:「為什麼他可以獲得10美元讓利,而我只獲得2美元,最富裕的人拿走了全部的優惠折扣!」

「稍等!」最窮的4個人也站出來,齊聲叫道:「我們沒有獲得任何減免,這個新的分擔比例分明是在剝削我們窮人!」

10人中竟然有8個人在抱怨,怒氣都發泄在唯一的富人身上,這讓第10位最富裕先生感到很沮喪・・・・・終於,第二晚起,他再也沒有出現在這個酒吧,其餘9個人坐下來繼續暢飲,但是,結賬時他們才發現,再也沒有足夠的錢去償付哪怕一半的酒錢――第10位富人依次承擔酒費佔比分別為59%以及61.25%,其餘9人相應承擔41%以及38.75%,因此謂均不過半。

這是近一段時期以來,美國社會上流傳著一則寓言,人們對它的情節和所蘊含的智慧發生了興趣,議論紛紛之下,亦不乏深層次的分析。此事發生在美國稅改的背景之下,頗顯得耐人尋味。

寓言中的酒吧即是整個社會的縮影,酒吧的老闆是社會中的政府,每晚買醉的酒友是納稅人,他們支付的酒錢就是納稅人交給政府的稅。

稅,鏈接著政府與社會,與每個納稅人的切身利益密切相關。在稅改緊鑼密鼓的推進過程中,這則寓言,深入淺出,方便每個人的理解與評說,更利於社會大眾的實際參與,其政治問題的遊戲化,可見一斑,反映著一個社會的相對成熟與文明。

我們不妨管中窺豹,一睹其中關於稅的道理:

第一,稅收具有交易性。表面看起來稅收是強制無償徵收的,但在「經商第一」(American business is business)的美國人看來,市場經濟蘊含的自由交易、平等互利的觀念,在稅收中也應該有所體現。

酒吧寓言這個場景,10個酒友每天讓渡100元(後來降至80元)給酒吧的老闆,從而購買到酒吧的酒水,完成其消費需求,這個持續的交易過程中,酒友們因花錢喝酒買醉得到了滿足,酒吧的老闆因賣酒賺到了利潤,雙方的福利均得以提升。

如果將酒水的花費100元(後來降至80元)視為一種稅,也就是說,酒吧老闆的酒水就代表著政府提供的公共產品及服務,是納稅人以稅的形式讓渡各自的可支配收入換得的,或者說是購買的,而非酒吧老闆以及政府出於恩慈施予的[6],可見市場的交易主體之間是一種自然平等的關係。不同於國家分配論中的「被分配方」,作為與政府平等交易的買方――納稅人,也可以對公共產品質量的優劣及服務水平的高低,品頭論足,所謂「褒貶是買主,喝彩是閑人」,這是納稅人的專屬權利,有利於出售公共產品及服務的賣家――政府藉此改進。

這也進而演化出,影響後世深遠的稅收付出者同意原則。如洛克在《政府論》所闡明的「誠然,政府沒有巨大的經費就不能維持,凡享受保護的人都應該從他的產業中支出它的一份來維持政府。但是這仍須得到他自己的同意,即由他們自己或他們所選出的代表所表示的大多數的同意」[7]。

第二,稅收的公平性。早至16世紀,霍布斯在《利維坦》一書中,便注意到作為平等正義代表的稅收公平與財富是否相關[8];18世紀,斯密在《國富論》提出稅收四原則,其中之一便是公平原則,即「一國國民,都須在可能範圍內,按照各自能力的比例,即按照各自在國家保護下享得的收入的比例,繳納國賦,維持政府」[9];19世紀末,維克賽爾及其弟子林達爾又發展了這一理論,提出考量公平的又一視角:「國家給付個人的邊際效用與納稅人損失的財富應當等價」[10]。

在稅收體系的構建中,一般根據納稅人承擔能力的不同設置相應的稅負,即收入水平相對較高的人稅負相對較重,收入水平相對較低的人稅負相對較輕,甚至得到稅收返還或社會福利救濟,避免貧富懸殊。

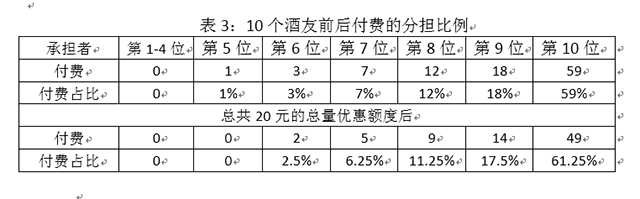

在這則寓言中,酒友們每天固定花費的100元酒水分別依據家庭經濟條件的不同而相應承擔,即使是花費降低至80元時,酒吧老闆的建議也依據此原則沒有改變,最富裕的第10位先生每次支付的費用最大,且佔總花銷的比例過半,即貢獻著最大額的稅收,而其他九兄弟,隨著經濟狀況的下降,其所承擔的稅負比例也依次下降,相對窮的4位酒友(後來增加至5位)則免於付費。如下表3:

第三,保護企業家精神及才能。由於主流經濟學的假設(信息完全、偏好及信息給定)與關注重點(僅在意均衡、穩定而非發展、變化)的局限,使得企業家這一變化的世界里依靠想象力、創造力做出決策的角色,長期被忽視[11],而在現實中,也往往被包括學者在內的其他社會階層誤解,甚至敵視。具體到減稅,這一紅包該如何相對公平的分配,如何調整適用於作為財富擁有者的企業家稅負,也成為公共政策制定與實施的難點。

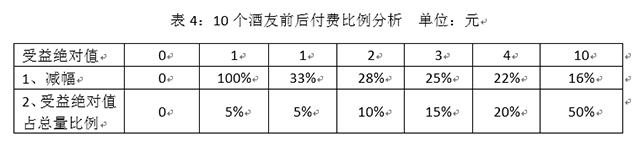

表4展現了依據量能負擔原則下的兩種評估視角,第一種是以「受益絕對值佔總量比例」的方法,即在20元的優惠折扣中,最富裕的階層佔10元,即50%,其他各個階層佔比反而隨著收入水平的下降而下降;第二種是 「減幅」方法,即與自身原有支付的費用相比的下降幅度,隨著收入水平的下降,在20元優惠折扣影響下,其所享受的降幅越大。

寓言中的其他9個酒友,偏激地選擇第一種方法,導致了富人實為財富的創造者――企業家角色無奈之下轉移到「外國酒吧」去喝酒,最終結果是這9個酒友只好自己去承擔他們的酒錢。

寓言的續集,很有的可能是:九兄弟如果想繼續喝酒,並保持原有的消費量即福利水平不變,那麼每個人都將付出比之前更大的代價,才能維持酒吧老闆規定的80元固定價格。不難推斷,如此一來,儘管是總量減稅了,但是這些人的稅負,將比此前陡然上升。

收入水平最高的階層貢獻著當期社會最大的稅收收入,而企業家群體作為高收入的階層,是投資者和創新的推動者,為社會財富的創造和積累提供必不可少的條件,更重要的,也是就業崗位的提供者,亦是政府稅收的主要貢獻者,這些方面,理應得到社會其他階層應有的尊重與認可。

在上述模擬的減稅大禮包中,從「受益絕對值佔總量比例」(表4)來看,企業家群體居於最高,其作為富有階層,考慮到一直貢獻著稅收的絕大部分,因此,享有最大的減稅佔比,本也無可厚非。從「減幅」(表4)來看,企業家階層享受的比例反而最小,從 「付費比例」(表3)的前後對比來看,企業家階層是唯一一個負擔比重不降反升的群體,而這些方面,往往是其他社會階層所忽視的。

回到特朗普稅改,惠及企業家的方案主要有兩個:一是大幅降低企業稅率,減少投資成本,增加企業家利潤所得,另外便是鼓勵海外萬億利潤的迴流,包括屬人原則改為屬地原則,簡化境外所得稅制,旨在提升美國稅制的國際競爭力,藉此吸引最富裕的那個「酒友」重返酒吧。

為了保護企業家才能及創新,特朗普還特意將2017年11月作為「國家企業家月」[12],以激勵並保護企業家的創造活力,並做出承諾道「我的團隊堅持不懈致力於廢除非必要的管制束縛,並為營商及資本構建一個更為簡化、公平的稅收制度。」

保護企業家精神,爭取在激烈稅收競爭中的國內外企業家投資,從而帶動當地就業乃至居民家庭收入的提升,這是美國政府的當務之急。

減稅的魅力,便也蘊含其中了。

註釋

[1] (3-2)/3

[2] (7-5)/7

[3] (12-9)/12

[4] (18-14)/18

[5] (59-49)/59

[6] 亞當・斯密《國民財富的性質和原因的研究》上卷 郭大力 王亞南譯 商務印書館(1983年)「我們每天所需的食料和飲料,不是出自屠戶、釀酒家或烙面師的恩惠,而是出於他們自利的打算」第14頁

[7] 第88頁 洛克 《政府論》下卷 商務印書館

[8] 第269頁 霍布斯 《利維坦》 黎思復等譯 商務印書館(1986)年「公平徵稅也屬於平等正義的範圍,稅收的公平則不依賴於財富的平等、而依賴於每人由於受到保衛而對國家所負債務的平等」

[9]亞當・斯密《國民財富的性質和原因的研究》上卷 郭大力 王亞南譯 商務印書館(1983年)第384頁

[10] 李煒光 從維克賽爾到布坎南:公共財政理論的蹊徑演進 《讀書》2012 第4期

[11] 「主流經濟學的假設以及它關注的重點,使得教科書當中沒有了企業家,甚至一些研究增長的經濟學家,也沒有真正關注企業家」張維迎 《有兩種人是政府無法替代的》http://edu.sina.com.cn/l/2017-04-14/doc-ifyeimqy1113988.shtml

[12] https://www.whitehouse.gov/the-press-office/2017/10/31/president-donald-j-trump-proclaims-november-2017-national「My Administration will continue its work to eliminate unnecessary, burdensome regulations and to fight for a simpler, fairer tax code that eases burdens on doing business and enhances access to capital. We want entrepreneurs to spend less time dealing with red tape and more time growing their businesses.」